扶養家族がいる場合は手続が必要

入社した社員に扶養家族がいる場合、健康保険の被扶養者に入れることができます。

もちろん、入社後、扶養家族が増えた場合も同じです。

一方、扶養家族が減った場合も手続が必要です。

手続には「健康保険被扶養者(異動)届」と状況に応じて必要な書類を提出します。

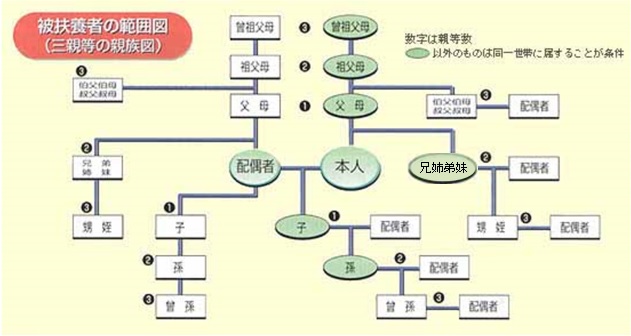

被扶養者の範囲

では、被扶養者にはどのような人がなれるのでしょうか?

それは、以下の通りです。

(1)被保険者の直系尊属、配偶者(戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人を含む)、子、孫、弟妹で、主として被保険者に生計を維持されている人 (同一世帯でなくてもよい)

※「主として被保険者に生計を維持されている」とは、被保険者の収入により、その人の暮らしが成り立っていることをいい、 かならずしも、被保険者といっしょに生活をしていなくてもかまいません。

(2)被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

① 被保険者の三親等以内の親族((1)に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は、除きます。

ここでいう「生計を維持されている」とは、次の要件を満たしているということです。

①被保険者と同一世帯に属している場合年間収入が130万円未満(60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満。

(上記に該当しない場合であっても、年間収入が130万円未満(60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合がある)。

②被保険者と同一世帯に属していない場合年間収入が130万円未満(60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない。

また、被扶養者の届にあたっては、収入を確認できる書類等が必要です。ただし協会健保の場合は、所得税法上の控除対象配偶者または扶養親族となっている場合は、事業主証明があればよく、添付は不要です。

健康保険組合の場合、組合独自のやり方でやっている場合がありますので、ご確認ください。

第3号被保険者該当届

入社者の扶養に入っている配偶者(被扶養配偶者)は、国民年金の「第3号被保険者」となります。

その場合、会社が「第3号被保険者該当届」を年金事務所に提出します。

加入している健康保険が協会健保であれば、「健康保険被扶養者(異動)届」と一緒に出せますが、健康保険組合の場合、別途年金事務所に上記届をしなくてはならないことが多いです。

健康保険組合に確認のうえ、手続きを進めてください。

健康保険遠隔地被保険者証交付申請書

扶養家族が遠隔地(電車で2時間以上の距離)に住んでいる場合、その人のために遠隔地被保険者証を発行してもらいます。

協会健保の場合、保険証自体が1人1枚発行されるので、この手続きは必要ありません。

健康保険組合で、そのようになっていない場合は、上記手続きが必要になります。

間違いのない手続のために

このような手続きを自社でやるのは負担が…という会社様は、ヒューマンキャピタルにご相談ください。豊富な経験に基づき、漏れなくミスなく手続を進めます。

また、実際の手続はほとんど電子化されています。

ヒューマンキャピタルは電子申請に完全対応しております。

ぜひご一報を。

01_1.就業規則作成 01_2.就業規則作成、見直しの実際 02_1.メンタルヘルスと就業規則 02_2.ハラスメントと就業規則 03.労使協定 10.採用、試用期間 11.退職、解雇 12.服務 13.懲戒 14.人事 15.労働時間 17.安全衛生、メンタルヘルス 18.育児・介護 19.ハラスメント 19_1.セクハラ 19_2.パワハラ 19_3.マタハラ 31.人事・賃金制度全般 32.人事等級制度 33.人事評価制度 34.賃金制度 34_2.ベアと定昇 34_3.諸手当 34_4.賃金とモチベーション 34_5.職能給 34_6.職務給 34_7.役割給 34_8.高齢者賃金 34_9.パートタイマーの賃金制度 35.ジョブ型人事 36.賞与 37.目標管理制度 40.モチベーション、エンゲージメント 41.人材育成 45.採用 51.テレワーク 52.有期雇用、パート 53.正社員登用 54.高齢者雇用 60.社会保険 65.労災、通災 70.業界別人事・労務 71.外食・小売業の人事労務 80.ダイバーシティ、多様化 100.コラム